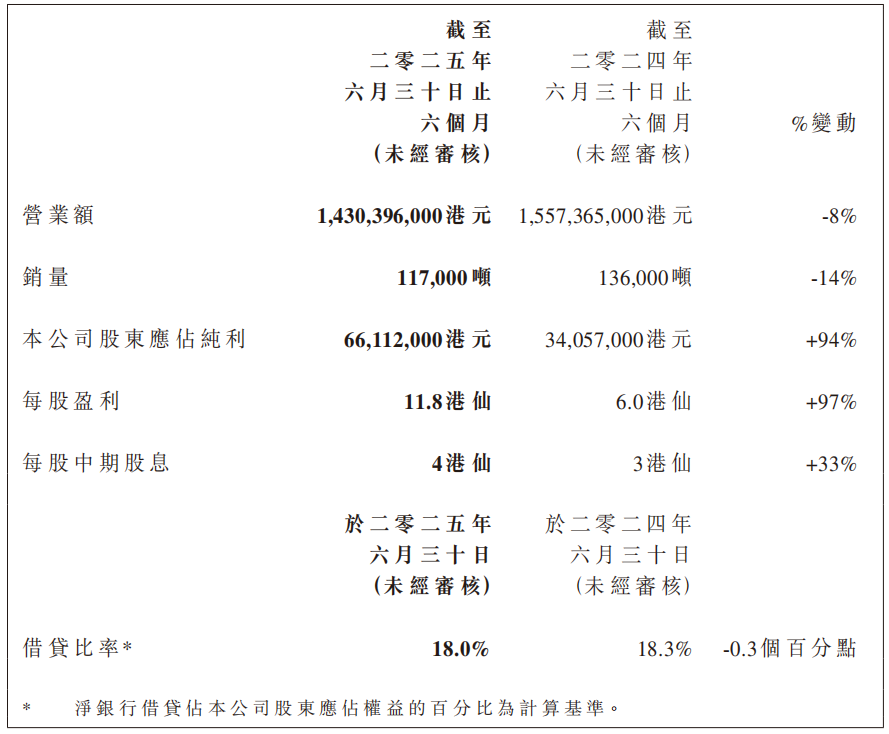

8月21日,叶氏化工集团(00408.HK)公布2025年上半年度报告。受累于国内经济不景气,市民消费意欲低迷,加上行业内卷的冲击,集团上半年录得营业额14.3亿港元及销量11.7万吨,同比分别下跌8%及14%。其中,涂料业务的销量同比减少20%至7.9万吨,而营业额同比下跌7%至6.764亿港元。

不过,透过优化产品组合及有效控制原材料成本,涂料及油墨业务的毛利率均较去年有所提升,令集团整体毛利率上升至24.8%,较去年同期增加1.7个百分点。此外,股东应占纯利较去年同期增长94%,达6610万港元。值得一提的是,由于出售上海金山闲置土地获利,集团物业分类经营溢利达4,720万港元(税后经营溢利为2,120万港元)。

叶氏化工集团将集团业绩不佳归咎于外部环境,“2025年上半年,在国内外面对着多变的经济环境,为集团的业务拓展工作带来巨大的挑战。一方面,中国的经济整体发展相对缓慢,消费意欲降低,竞争环境处于‘内卷’状态。同时,美国提倡的关税对于全球贸易造成极多不确定性的环境。”

收入降至6.2亿元,建涂颓势难扭转

作为最重要的上游产业之一,房地产行业的走向与建筑装饰涂料行业紧密相关。然而,在2025年上半年,我国房地产市场仍继续下行——全国房地产开发投资同比下降11.2%,房地产开发企业房屋施工面积同比下降9.1%,房屋新开工面积同比下降20.0%,房屋竣工面积同比下降14.8%,新建商品房销售面积同比下降3.5%。

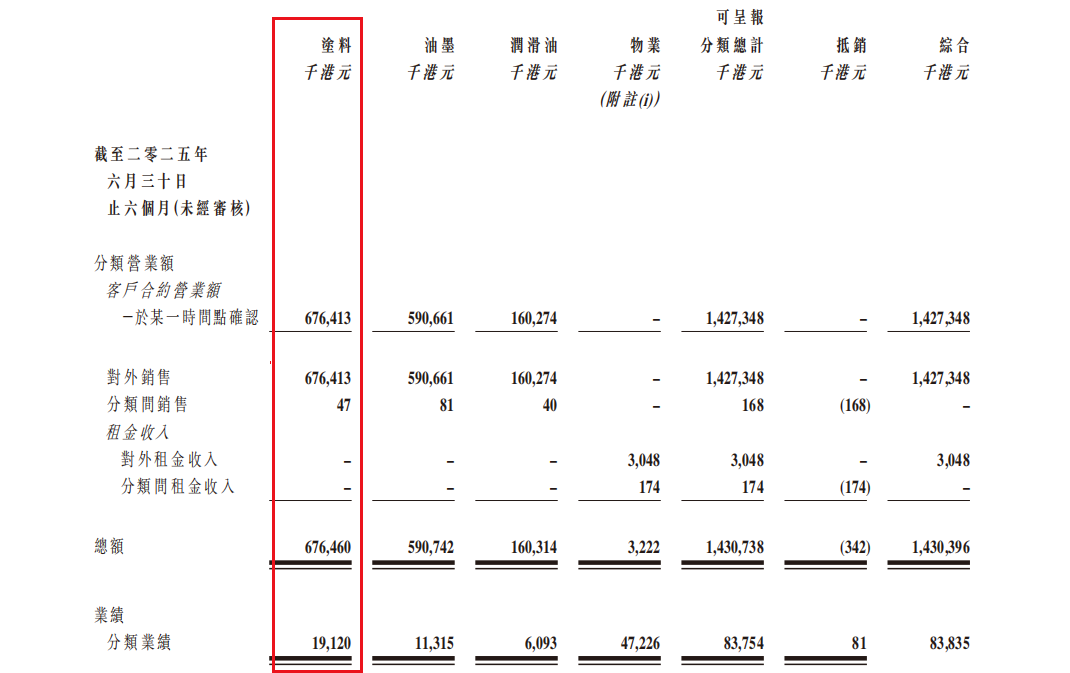

房地产行业的深度调整,直接影响了建筑装饰涂料行业的市场需求。根据财报,2025年上半年,叶氏化工集团涂料业务的销量同比减少20%至7.9万吨,而营业额同比下跌7%至6.764亿港元(约合人民币6.18亿元);录得毛利率28.8%,同比上升3.3个百分点;分类业绩增长至1910万港元,实现扭亏为盈。

紫荆花今年上半年销售收入同比下降主要是受到建筑涂料业务业绩下滑的影响。叶氏化工集团表示,“在中国房地产市场持续低迷的情况下,建筑涂料业务虽然继续拓展「紫荆花」及「骆驼」的优质经销商网络,并投入资源在品牌建设方面,但整体营业额下滑。”

不过,紫荆花的“工业涂料发展良好。其中「恒昌」品牌的塑料涂料业务受惠于中国玩具品牌近年的崛起,加上集团不断研发适合玩具客户的新产品,营业额和盈利都有较好的增长。”叶氏化工集团表示。然而,尽管工业涂料实现了较好的增长,但由于其收入规模并不大且增幅较小,因此难以对冲整个紫荆花新材料集团收入下滑的压力。

不仅如此,紫荆花建筑涂料业务今年上半年业绩延续了去年的低迷态势。根据财报,紫荆花2024年营业额同比下跌8%至14.61亿港元(约合人民币13.53亿元),收入下滑“主要是因为建筑涂料在低迷的房地产市场下面临着相当大的挑战”,去年建涂业务收入出现了下滑。

事实上,紫荆花一直非常重视建筑涂料业务的发展,特别是近年来在品牌建设、渠道开发、经销商扶持等方面进行了大量投入,比如成为中国国家女子足球队的官方支持品牌,同时还进行了高铁冠名,以及大力拓展艺术漆、仿石漆等市场潜力较好的业务。但系列投入并未换来业绩增长。

由于大投入未能扭转建涂业务颓势,于是叶氏化工集团对紫荆花建筑涂料业务的发展策略由过去的积极转为谨慎,甚至不再对建涂业务抱有希望。其中一个很明显的信号就是,叶氏化工集团卖掉了紫荆花上海工厂的部分土地。

对于出售部分土地,叶氏化工集团这样解释称,“由于近年来中国房地产市场低迷,导致建筑涂料市场充满挑战,本集团无法如先前计划般利用目标土地进行进一步的业务扩展。”

很显然,此次紫荆花涂料出售部分土地使用权,意味着叶氏化工集团对紫荆花建筑涂料的未来发展不再充满信心。于是该集团转而重心放在了工业涂料和树脂业务身上,试图从该业务板块来寻求增长机会,来扭转当前业绩下滑态势。

押注工业漆海外建厂,能否扭转业绩颓势?

作为叶氏化工集团四大核心业务之一,紫荆花目前业务涵盖了建筑涂料、工业涂料(家具漆、玩具涂料、防腐涂料)、树脂三大业务,其中建筑涂料业务收入占比最大,其次是工业涂料;作为非涂料业务的树脂,其收入也有很大的占比。

作为紫荆花的核心业务之一的建筑涂料,近年来受严峻的市场环境以及自身在经营方面遇到的困境影响,销售业绩出现了下滑。然而,与建筑涂料形成巨大反差的是,工业涂料和树脂业务近年来却表现出色,业绩实现了持续增长,也有力对冲了紫荆花新材料集团大幅下滑的压力。

正是得益于工业涂料和树脂业务增长势头良好,叶氏化工集团试图将紫荆花业绩增长重担压在了该业务身上,于是在2025年上半年财报中明确表示“集团将充分利用工业涂料和树脂业务发展的势头,增加资源聚焦推动该等板块的业务”。不过并没有展望建筑涂料业务的未来发展。

然而,尽管紫荆花工业涂料和树脂业务增长势头较好,但由于玩具涂料潜在市场增长空间有限,以及国内工业涂料市场竞争加剧,企业间内卷严重,再叠加关税贸易战影响,于是叶氏化工集团将目光放在了海外。

叶氏化工集团在2025年中期财报中表示,“集团决定在越南开设生产基地,加快在东南亚的布局,更好地服务当地的工业涂料客户。该基地能够为工业涂料注入增长点的同时,也能够减少未来可能持续贸易战的影响。”

很显然,叶氏化工集团希望通过推动工业涂料及树脂业务增长来改善紫荆花的经营业绩。据了解,紫荆花计划在未来几年内,重点发力石油石化、集装箱、新能源汽车以及新能源储能箱等下游应用领域,进一步拓展工业防腐涂料的市场份额。

事实上,紫荆花上海工厂计划总投资1835万元新建年产2万吨新能源汽车涂料和专用化学产品项目,项目完成后产能新增新能源汽车涂料1.1万吨/年、粘结剂0.9万吨/年,其中新能源汽车涂料为UV固化涂料,专用化学产品主要为粘结剂,均用于新能源车动力电池的生产,项目建成达产后可实现年产值3亿元。

与此同时,紫荆花涂料成员优毅科(上海)新材料有限公司总投资1000万元新建的电子专用材料研发中心项目于此前竣工,该项目投资新建涂层实验室、胶粘剂实验室、合成实验室、应用开发实验室、测试中心、UV实验室等,研发内容主要包括汽车涂层、粘合剂树脂合成、汽车涂层研发、汽车粘合剂研发。

不过紫荆花的竞争优势集中在建筑涂料、家具漆、玩具涂料领域,而在其他领域市场份额很小,并不具备竞争力。特别是新进入的领域市场,紫荆花也还需要时间来培育,短期内难以上量。此外,海外市场也并不是蓝海,竞争也是相当激烈。因此,尽管押注工业涂料,并布局海外市场,但能否扭转业绩颓势,仍有待观察。(涂界)

推荐阅读【聚焦】紫荆花2024年营收下滑8%至14亿元,建筑涂料收入大降

【聚焦】立邦涂料上半年营收增至420亿元,中国区收入119亿元

【聚焦】高质量渐入佳境,三棵树交出营收和净利双增半年成绩单!

【聚焦】宣伟今年上半年净赚高达90亿,船舶和包装涂料增长强劲

【聚焦】阿克苏上半年营收433亿元,中国装饰漆和工业漆销量增长

【聚焦】PPG上半年营收降至572亿,净利大降11%,多项业务强劲

【财经】巴斯夫涂料上半年营收降至166亿元,汽车原厂漆收入增长

【聚焦】艾仕得上半年营收降至187亿元,中国区收入增至21亿元

【财经】卖不动了!国际涂料巨头收入下滑,跨界进军白水泥行业

]article_adlist-->

欢迎关注涂界官方微信:点击标题下方“涂界”即可关注。业务合作联系电话:15820231776(微信号)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盈昌优配提示:文章来自网络,不代表本站观点。